主辦單位 :

同期展會 :

友好展會 :

- 網站導航 |

- 隱私政策 |

- 隱私與cookies |

- 版權聲明 |

- 關于我們

關注

CLE中國授權展官微

|

|

中手游研究報告:頭部IP游戲運營商,研發蝶變 CLE中國授權展

(報告出品方/作者:東北證券,宋雨翔,錢熠然,章馳)

1.核心推薦邏輯

游戲行業在2023年將迎來顯著的復蘇,供給修復將是復蘇的核心驅動力。 從版號數量來看,版號的常態化發放,預計將修復產品端的缺失,同時明確監管界線。在游戲開發方面,則有利于游戲廠商理解監管邊界,從而使得產品開發及立項 流程得以正常開展。在未成年人保護方面,我們預期政策的影響在 YoY 的層面已經 基本出清。 中手游版號及產品儲備豐富,重點產品上線表現優異。版號恢復后,公司在 2022 年 8-12 月 4 次版號發放中,每個批次均有版號獲取,為公司的新品發行實現了較好的 支撐。公司 2023 年待發行產品較多,重點產品包括《新仙劍之揮劍問情》、《仙劍: 世界》、《斗羅大陸:史萊克學院》等,產品儲備豐富。在已上線產品上,《鎮魂街: 天生為王》表現優異,我們預計多款產品的后續上線將有力推動公司業績復蘇。

自研《仙劍:世界》推動研發實力提升,提振公司長期預期。公司自建研發工作室,開發開放世界產品《仙劍:世界》,作為市場上成功產品較少,研發壁壘較高的品類,我們預期產品的推出一方面將在業績上對公司產生較為長期的支撐,同時也將顯著推動公司的研發能力提升,提振公司長期競爭力。IP運營經驗豐富,多方位提升 IP價值。公司在 IP 運營方面經驗豐富,運作方案成 熟。基于自有 IP“仙劍”進行多方位合作,包括游戲、影視、動漫、衍生品、實景 娛樂等多種形式,全方位提升IP影響力,增加 IP的潛在受眾,提升 IP 的價值。公 司還有多款自有 IP,我們認為類似的運營有望復制到其他潛力 IP 內,帶動公司業 績。

2.公司沿革

中手游科技集團正式成立于2011 年,總部位于深圳,是領先的全球化 IP 游戲生態 公司。在移動游戲 IP 儲備中位居行業前列,具備豐富的 IP 移動游戲發行及運營經 驗,是國內頭部的 IP 游戲發行商。

2.1.公司發展歷程

2.1.1.專注手游業務,探索IP賦能路徑

公司歷史最早可追溯至2009 年,2011 年中手游由肖健先生、冼漢迪先生及其他高 級管理層創立,最初為第一視頻集團旗下專注于手游的獨立業務部門中國手游娛樂 集團。2012 年,中手游集團從第一視頻獨立,并在納斯達克上市,成為中國第一家在美國證券市場上市的手游公司。2015 年 8 月公司私有化,從美國納斯達克退市。 公司專注于 IP 手游發行和運營,深度挖掘 IP 價值。將 IP 與游戲深度結合,通過游 戲、動漫、小說的 IP 改編游戲,吸引原作粉絲,提升創收能力。從業務模式來看, 公司與游戲研發公司較大的不同在于更注重 IP 環節,通過“IP+研發”推進游戲立 項及定制,再利用自身發行能力將產品呈現到用戶側。

從發行結果來看,公司該模式獲得了優秀的產品表現。2016 年, 公司推出《航海王強者之路》及《倚天屠龍記》兩款手游,上市首月總流水賬額分 別為人民幣 6,250 萬元及超逾人民幣 9,800 萬元;2017 年,推出《神話永恒》,上市 首日及首月總流水賬額分別達人民幣 818 萬元及人民幣 7,000 萬元;2018 年,又推 出《擇天記》,首月的總流水賬額超逾人民幣 1.7 億元。2017 年,中手游移動科技獲 Apple 評選為全球 50 大最佳發行商。

2.1.2.回歸港股二次上市,游戲產業各環節全方位發力

2018 年,中手游收購北京軟星 51%股份與文脈互動 100%股份;此后,公司又在 2021 年從大宇資訊收購軟星剩余 49%股份及《仙劍奇俠傳》IP 大陸地區所有權益,完成 對北京軟星完整收購。 本次收購使得公司豐富了《仙劍奇俠傳》、《軒轅劍》與《大富翁》等一批知名 IP 儲 備,并擴充了研發團隊,完善了研發人員結構,特別是仙劍之父姚壯憲、金牌制作人樊英杰的加盟,極大增強了公司自主研發游戲能力。此后,公司繼續加大對游戲 開發商的投資,在 2019-2020 年先后投資樂府互娛、易帆互動,推進研運一體戰略, 助力公司游戲開發業務發展。

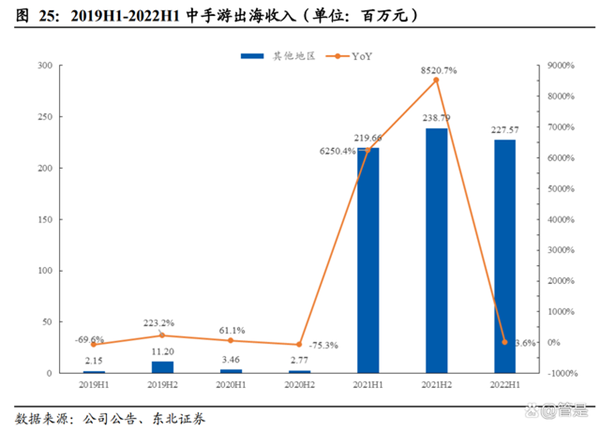

公司積極出海,境外游戲發行業務貢獻巨大收入增量。繼2021 年《家庭教師》和 《新射雕群俠傳之鐵血丹心》在海外取得優秀業績后,2022 年,《真·三國無雙霸》 在上線港澳臺及新加坡首月成為蘋果和谷歌免費榜第一,港澳蘋果暢銷榜第一、臺 灣蘋果暢銷榜第二;并在登陸東南亞市場首月登頂越南和菲律賓蘋果免費榜。《斗羅 大陸:斗神再臨》在越南上線首月取得越南蘋果免費榜第一、暢銷榜第四的成績。 2022 年上半年,境外業務收入占比增長至 18.5%。

公司全方位布局IP 生態和游戲上下游業務,深挖 IP 價值。在傳統 IP 游戲的研發和 發行外,公司大力探索新型泛娛樂業務,2022 年 6 月,推出“有魚藝術”平臺,探 索數字“版權鏈”和數字藝術;預計于 2022 年下半年至 2023 年上線《仙劍奇俠傳: 世界》,打造仙劍開放世界游戲+國風元宇宙,延長 IP 產業鏈,拓寬仙劍 IP 價值實 現渠道,同時構建虛擬社交新形態。2019 年 10 月 31 日,公司在香港聯交所主板重 新上市,并在 2020 年被先后納入恒生綜合指數和港股通。

2.2.股權結構與管理層

股權結構穩定,控股權主要集中在管理層。截至2022 年 6 月 30 日,公司創始人及公司全方位布局 IP 生態和游戲上下游業務,深挖 IP 價值。在傳統 IP 游戲的研發和 發行外,公司大力探索新型泛娛樂業務,2022 年 6 月,推出“有魚藝術”平臺,探 索數字“版權鏈”和數字藝術;預計于 2022 年下半年至 2023 年上線《仙劍奇俠傳: 世界》,打造仙劍開放世界游戲+國風元宇宙,延長 IP 產業鏈,拓寬仙劍 IP 價值實 現渠道,同時構建虛擬社交新形態。2019 年 10 月 31 日,公司在香港聯交所主板重 新上市,并在 2020 年被先后納入恒生綜合指數和港股通。 2.2. 股權結構與管理層 股權結構穩定,控股權主要集中在管理層。截至 2022 年 6 月 30 日,公司創始人及

管理團隊結構穩定,行業經驗豐富。董事長兼CEO 肖健是中手游集團創始人,扎根 中國游戲行業逾 20 年,于業內聲名卓著,曾獲多項榮譽。副董事長冼漢迪在企業管 理、金融及投資銀行業務擁有超過 24 年工作經驗。執行董事樊英杰有游戲開發經驗 逾 15 年,為《龍城傳奇》等游戲首席制作人,大力發揮其在產品立項、研發流程把 控、商業化調優和長線運營方面的經驗和優勢,為中手游的研發和發行業務提供強 有力的支持。公司多位高管與董事會成員擁有在游戲行業上下游從業多年的經歷, 整體成員構成穩定。

2.3.財務情況:受版號影響,2022H1業績承壓

版號停發導致業績承壓,2022H1 收入利潤同比下滑。公司多款新游戲未 能如期取得版號,上線計劃延期,疊加部分自研產品收入增速放緩,流水 有所下降等因素,上半年收入受影響較大。公司 2022 年上半年實現營業收 入 12.33 億元,同比下降 43.5%,歸屬母公司股東的凈虧損 2190.1 萬元, 同比下降 105.6%。毛利率保持穩定,2022H1 略有提升。公司游戲業務銷售成本主要是渠道傭 金。2022 年上半年,由于境外業務占收入比重的上升,以及已發行游戲運 維成本的降低,公司 2022 H1 毛利率為 40.6%,同比增長 2.1pct。凈利率為 -1.8%,同比下降 19.8pct。

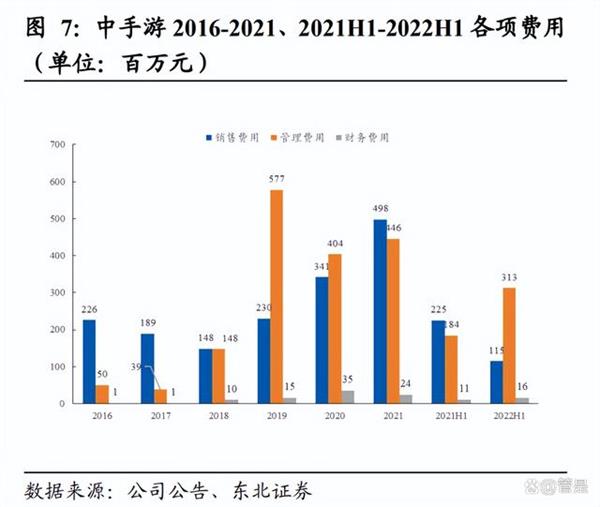

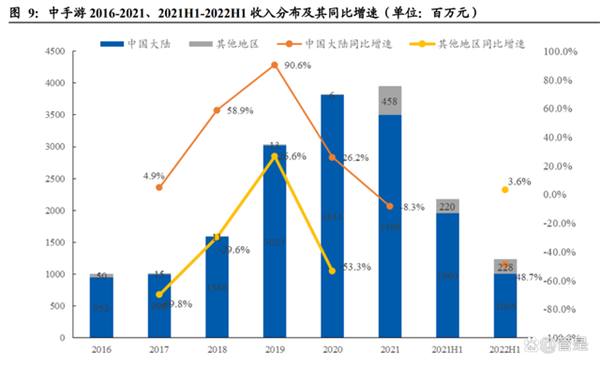

費用率有所提升,持續加大研發投入。公司研發投入進一步增加,自研能力有望進一步提升。2022 年上半年公司銷售費用為 1.15 億元,同比下降 49.1%,主要由于多款游戲上線延期,推廣費用下降;管理費用為 3.13 億 元,同比增長 70.0%,其中研發開支為 2.04 億元,同比增長 65.1%,研發 費用率為 16.6%。出海保持高增長,海外業務占比持續提升。公司自 2021 年起發力海外業 務,推動出海收入增長,公司多款產品在港澳臺、東南亞等地區發行,并 取得出色成績。2021 年,公司其他地區收入達到 4.58 億元,而在 2020 年 其他地區業務收入僅 623 萬元。2022 年上半年公司其他地區收入 2.28 億元,同比增長 3.6%;其他地區業務收入占比持續提升,出海重要性增加。公司 2022H1 其他地 區業務收入占比達到 18.5%,同比增加 8.4pct。出海占比進一步提升。

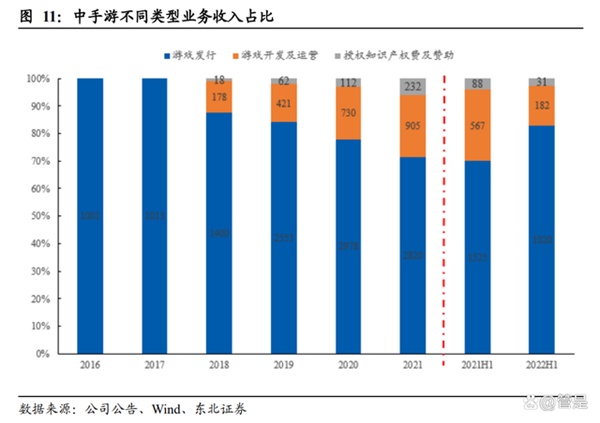

從收入結構看,公司收入以游戲業務為主,IP 授權收入占比較低。游戲發 行業務依然為主要收入來源。2022 年上半年游戲發行業務收入為 10.20 億 元,同比下降 33.1%,發行收入占比達 82.7%;游戲開發收入為 1.82 億元, 同比下降 67.9%;知識產權授權收入為 3080 萬元,同比減少 65.0%。公司 2022H1 收入承壓,經營性現金流下降。2022 年上半年,公司經營性 現金流為-2.47 億元,同比下降 669.4%。主要原因在于公司新產品較少, 同時加大研發投入,導致經營性現金流下滑。至 2022 年上半年,公司商譽余額 11.37 億元。公司商譽構成主要是收購文 脈互動 100%股權形成的 6.98 億元及收購公司前身中手游集團形成的 3.25 億元。

3.供給修復推動游戲業復蘇,優質產品是核心競爭力

3.1.版號發放回歸常態化,全年數量有望增長

從年度數據來看,2022 年共計發放版號 512 個,較 2021 年減少 32.2%,較 2020 年 減少 63.6%。自 2019 年以來,行業版號數量持續減少,行業精品化趨勢顯著,但 2022 年共計 512 款版號仍然使得行業供給產生沖擊,隨著版號常態化發行以及數量 恢復穩定,預期全年版號數量將有所回升。

從月度數據來看,2022 年 4 月版號恢復正常發放后,月度版號發放數量相對較為穩 定,每月發放數量穩定在 70 個附近。在 12 月,國產版號發放 84 款,進口版號數量 44 個,整體數量有所增加;2023 年 1 月,國產版號進一步增加,達到 88 個。我們 認為,若國產游戲版號數量維持在每月 70~80 款左右的發放力度,則全年有大約 800~900 款新品獲得版號,版號擁擠程度預計顯著降低,行業有望迎來供給端的相 對改善。

3.2.未成年保護成果明顯,科技屬性認知加深,政策端風險減小

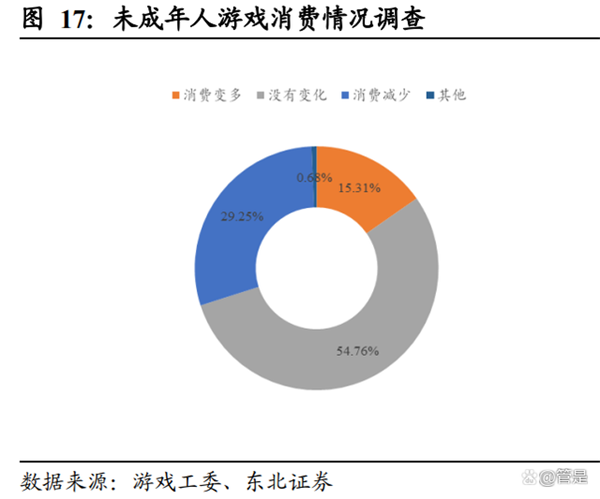

2022 年 11 月,游戲行業重要行業機構,中國音數協游戲工委聯合相關行業研究機 構發布《2022 中國游戲產業未成年人保護進展報告》。報告顯示,2021 年游戲防沉 迷新規落實情況良好,未成年人游戲總時長、消費流水等數據都有較大幅度減少。 在游戲時長方面,每周游戲時間在 3 小時以內的未成年人(包含已不玩游戲的未成 年人)占比增長至 75%以上,較 2021 年增長 7.73pct。消費方面,29.25%的未成年 人 2022 年游戲消費有所減少。該報告認為未成年人游戲沉迷問題已得到基本解決。

我們認為,國家游戲行業治理核心是未成年人防沉迷治理,隨著未成年人游戲時間的持續減少和游戲廠商在防沉迷方案上的成熟,針對未成年人游戲的監管逐步常態化。近期政策聚焦在游戲相關的服務方面。隨著未成年人游戲時長的進一步縮短,圍繞未成年人的監管治理預計不會進一步加碼,行業預期有望更為明確。政策邊際放松的可能性:科技競爭有望促使游戲業監管邊際放松。2022年11月, 歐盟通過首項電子游戲相關決議,呼吁制定長期發展戰略,挖掘電子游戲背后的經 濟、科技、文化和教育價值。歐洲議會對電子游戲的重要性 做出了多個維度的論述,除在經濟、文化、教育等層面的重要性外,在科技層面提 出“電子游戲極大推進了科技技術的研究,具有極強的創新價值”,充分肯定了游戲 行業的科技屬性。

3.3.優質產品受青睞,精品化趨勢持續

精品游戲生命力強勁,產品收入仍有增長趨勢。根據Dataeye 數據,國內游戲收入 增長榜 Top 10 與國內游戲收入 Top10 中,有《王者榮耀》、《原神》、《金鏟鏟之戰》、 《英雄聯盟手游》、《一念逍遙》5 款產品重合,且都是上線周期較長的產品,充分 說明優質精品產品的生命力。

精品化趨勢有望持續,高品質內容仍然是游戲產業核心競爭力。我們認為,游戲行業的持續的優質產品產出提升了玩家對新游戲的期待,使得玩家對游戲的鑒賞能力提升。從而導致劣質換皮產品迅速被用戶拋棄,對應該類型的買量成本大幅提升,商業模式難以長期持續。因此高品質的游戲內容有望主導游戲產業。對行業內的公司而言,優質的產品開發和發行能力將是核心競爭力。

3.4.用戶付費持續增長,年輕用戶滲透率較高

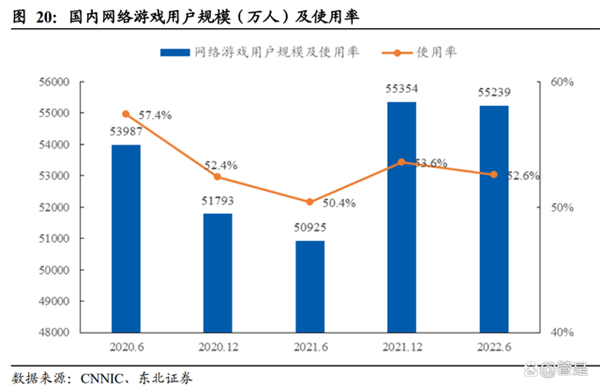

用戶滲透率基本達到瓶頸,繼續提升空間較小。根據CNNIC 統計,截至 2022 年 6月國內網絡游戲用戶規模達到 5.52 億,占全體網民的比例為 52.6%,較 2021 年 12 月下降 1pct。我們認為,從 2020-2022 年的數據來看,網絡游戲行業滲透率處于高 位,用戶數量見頂趨勢較為明顯。

用戶數量見頂下,ARPU 值驅動行業增長。我們以騰訊作為案例分析 ARPU 對行業 的驅動,其中,騰訊每季度公布自身移動及 PC 游戲付費用戶的平均付費額區間, 同時騰訊的用戶覆蓋面較廣,基本覆蓋全國主要游戲用戶,其數據具備行業代表性。 我們取付費區間的中值作為國內游戲業務的代表,從 2014 年-2022 年,公司移動游 戲的付費中樞持續提升。若從趨勢線定量來看,其趨勢線的斜率大約為 4.2,其含義 為每個季度的平均付費中樞上升約為 4.2 元,因此每年我們預計因為 APRU 提升帶 來的游戲收入增長大約為 6%。

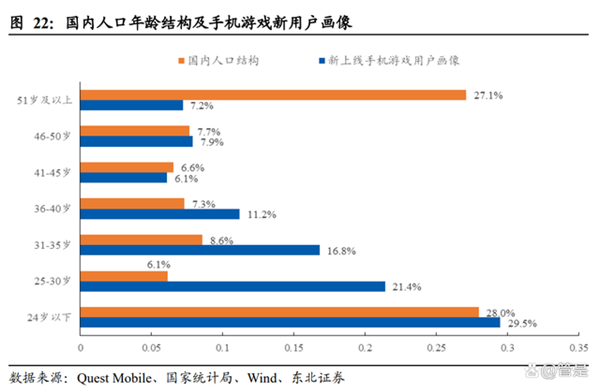

由于移動端整體收入向上的趨勢仍然持續,我們預計在后續年度,5-6%的用戶付費 增長是驅動行業增長的重要組成部分。此外,非付費用戶向付費用戶轉化仍有空間, 主要在于年輕群體的游戲滲透率更高,年輕一代更高的游戲滲透率,有望提升潛在 的付費用戶規模,進一步推動行業增長。

4.新品豐富推動業績反轉,《仙劍:世界》拓展游戲邊界

4.1.版號獲取情況較好,儲備產品豐富

4.1.1.多款儲備產品獲得版號,發行節奏有望保持

多款產品獲得版號,版號儲備豐富。在版號恢復后,公司在2022 年 8-12 月 4 次版 號發放中,每個批次均有版號獲取,為公司的新品發行實現了較好的支撐。后續版 號發放常態化,我們預期版號緊缺性將有較為明顯的緩解。目前公司共有 7 款產品 擁有版號,豐富的版號儲備為游戲發行提供了保障,同時近期的多款版號獲批有利 于保持自身產品發行節奏。

4.1.2.產品儲備豐富,已上線產品表現出色

公司2023 年產品儲備豐富。在國內方面,公司 2023 年有望上線逾 10 款產品。其 中重點產品包括滿天星工作室自研,仙劍 IP 開放世界游戲《仙劍:世界》、同為仙 劍 IP,此前推出《新射雕英雄傳之鐵血丹心》的研發團隊打造的新款重點卡牌《新 仙劍之揮劍問情》、斗羅大陸 MMO《斗羅大陸:史萊克學院》等。已上線產品表現出色,驗證公司發行能力。公司多款產品已于 2022Q4-2023Q1 發行, 發行成績出色。其中,國漫 IP 產品《鎮魂街:天生為王》上線首月表現亮眼,暢銷 榜排名靠前。根據公司公眾號披露,該產品首周流水突破 1 億元。根據 Dataeye 數據,該產品的次留達到 62%、七留達到 32.5%,DAU 超過百萬人次。 同時從買量投放來看,其上線當天的單日投放素材超過 2200 組,買量投放強度一 般。公司充分利用達人營銷推動產品獲量,上線初期獲得了出色的吸量表現。

2022 年受版號影響,公司新品發行較少,我們對比公司在 2021 年的產品,我們認 為公司新品體現了兩大重要特點,其一是自研產品占比提升,其二是產品數量較 2021 年有所增加。公司 2021 年有 4 款重點代理產品上線,而 2023 年有望上線逾 10款,新品數量較 2021 年增長明顯。我們預計隨著公司持續推進自身研發業務增長以及研發合作伙伴增加對公司發行 業務的支撐能力加強,公司有望在 2023 年實現業績回升。

4.2.出海初顯成效,海外發行帶來增量

公司于2021 年起推動自身出海業務,拓展港澳臺、東南亞、韓國等市場,并取得了 出色的成績。其中 2021 年中國大陸以外地區的收入達到 4.58 億元,2020 年則為 623 萬元。2022H1,公司海外業務收入 2.28 億元,同比增長 3.6%。在出海產品方面,公司在 2021 年在海外推出手游《家庭教師》、《新射雕英雄傳之鐵 血丹心》、《斗羅大陸:斗神降臨》等產品,大幅提升了公司出海收入。從發行地區 來看,公司重點出海地區集中在港澳臺、東南亞及韓國,在其他地區的產品發行仍 然有待突破。

在出海產品儲備方面,公司2023 年出海產品儲備豐富,海外發行產品數量有望繼續 提升。重點產品包括《新仙劍之揮劍問情》、《斗羅大陸:史萊克學院》、《鎮魂街天 生為王》等,相比 2021-2022 年,出海產品更為豐富,產品發行更加密集。

4.3.《仙劍:世界》結合元宇宙,拓展游戲邊界

公司重磅自研產品《仙劍:世界》探索游戲與元宇宙結合,拓展游戲邊界。公司于2021 年立項開放世界項目《仙劍:世界》,有望在 2023 年上線。從公司研發進程來 看,自研團隊滿天星工作室目前約 240 人,我們預期大部分的研發投入集中在《仙 劍:世界》,產品的內容豐富度值得期待。 從目前公布的內容來看,產品具備以下特點 1)較大的開放世界地圖。《仙劍:世界》預計將打造 24 公里×16 公里仙劍大世界, 提供更多可探索的空間,從地圖大小來看,我們預計產品豐富度值得期待。 2)多端支持能力較強,支持跨平臺 5 端體驗。從公司的產品介紹來看,該產品支持 移動、PC、主機、云和 VR 五類平臺,跨平臺的支持有利于產品吸引更為廣泛的游 戲用戶,擴大潛在收益。

3)單機式的劇情演繹方式。在產品內容呈現上,產品的大世界內容以單機體驗為主, 在此之上搭建讓用戶產生更沉浸的情感鏈接。類似的內容呈現方式還包括爆款開放 世界產品《原神》。 4)結合元宇宙,拓展游戲邊界。根據公司官網披露,公司計劃基于《仙劍:世界》 游戲,搭建國風元宇宙平臺,實現線上和線下的連接。在玩法內容上,包括游戲體 驗的部分和元宇宙體驗的部分。在元宇宙部分中,包括容納玩家 UGC 內容及社交 體驗的“居住區”,以及主打線上線下商業融合,打造游戲內商業以及活動的“商業 區”。 我們認為,通過元宇宙將“仙劍”IP、游戲內世界與游戲外結合,有望在虛實融合 方向給與玩家更加豐富的體驗,推動公司游戲業務邊界持續拓寬。

5.IP運營能力領先,研發實力強化,長期競爭力提升

5.1.自建研發成效顯現,投資綁定優質研發商

5.1.1.研發人員增長,加強研發體系建設

公司研發人員數量在2022 年上半年達到 632 人,研發人員占比達到 56.6%。至 2022H1,研發支出達到 2.04 億元,同比增長 65.1%,研發投入連續 3 年提升,預期 在 2023 年維持穩定,且隨著自研產品上線而進入回報期。我們認為,公司研發體系 建設加強,有望在兩個方面提升公司長期競爭力,一是研發效率提升有望縮短公司 產品周期,二是產品品質有望提升,產品競爭力增強。隨著公司研發周期完成,新 品推出有望帶動業績成長。

在研發架構上,公司研發主要依托自身旗下的四家研發工作室或子公司。其中,滿天星工作室主要由姜海濤負責,主要研發產品為《SNK 全明星激斗》、《仙劍:世界》 等。子公司文脈互動 CEO 樊英杰在傳奇領域具備豐富研發經驗,主要負責公司傳奇 及 SLG 品類的研發,已發行爆款產品《傳奇霸業》等。子公司軟星科技是《仙劍奇 俠傳》系列主要研發商,其北京負責人姚壯憲被譽為“仙劍之父”;上海負責人張孝 全,主要作品有《阿貓阿狗》、《軒轅劍》、《仙劍奇俠傳》等系列。子公司上海洲競 主要負責競技品類產品研發,其 CEO 柳京彬曾任韓國 Joycity《街頭籃球》端游中 國版本研發總負責人。 從研發工作室及子公司的成立時間來看,其核心研發主體之一滿天星工作室成立于 2021 年,成立后即著手開發《仙劍:世界》,公司有望在 2023 年迎來自身研發投入 的收獲期。

5.1.2.投資綁定核心研發商,優質產品供給具備保障

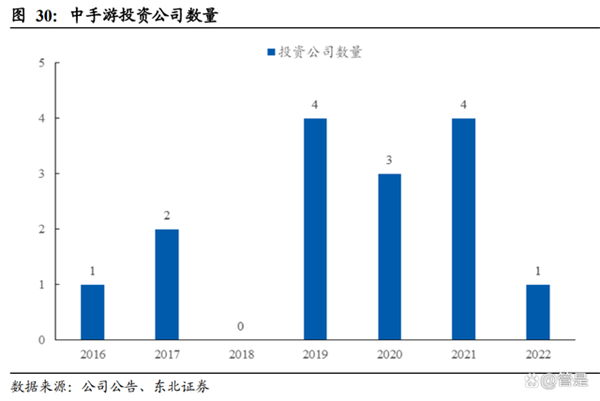

公司通過投資、定制、研發合作等多種方式綁定優質研發商,保障自身產品發行。截至2022 年 11 月,公司共披露有 15 項投資,其中 11 項投資的占比在 10%-20%之 間,我們認為,主要目的在于綁定研發商產品,從而為自身發行提供保障。與多家游戲研發商建立了投資合作,并綁定了多為業內資深制作人。公司 2019 年 投資樂府互娛,樂府互娛 CEO 程良奇曾制作多款行業重磅卡牌手游,是《少年三 國志》、《少年西游記》系列的總制作人,其所帶領研發的游戲總流水達到近百億人 民幣,是業內知名的金牌制作人。通過投資合作,公司獲得了樂府互娛《我的御劍 日記》、《斗羅大陸:逆轉時空》兩款產品的發行權。同時程良奇也是公司首席產品 顧問。

2019 年 12 月,公司投資廣州寰宇,其 CEO 張福茂領導研發的《全民主公》、《橫掃 西游》、《七雄爭霸》手游均在騰訊平臺取得優異成績。其中,歷時 8 年的《七雄爭 霸》已經成為國內自創 SLG 頂級 IP,所衍生的七雄頁游、七雄手游、七雄 H5 等累 積流水達到 50 億。《全民主公》也已成為國內手游收入第一的塔防游戲。 2020 年 6 月,公司投資易帆互動,其 CEO 莊元自 2012 年起負責光子工作室手游 研發,制作出《全民飛機大戰》,《全民斗三國》等優秀手游產品。 公司與多家投資公司均有產品合作并與游戲制作人建立了良好的關系,從而在外部 發行合作上有更多的優質產品可供選擇。外部研發商優質的研發能力也能為公司發 行提供助力。

5.1.3.研發力量有望展現,產品周期將至

我們認為,2021-2022 年是公司研發能力蝶變的兩年。在內部自建研發方面,公司于 2021 年成立新興研發工作室,在外部投資綁定工作室方面,公司于 2019-2021 年投 資合作多家研發商。我們從投資及上線節奏來看,從公司投資或建立研發工作室至 產品的上線周期平均在 1 年半至 2 年左右,最長則接近 4 年。

公司此前的投資高峰在2019-2021 年,共投資 11 家公司,綁定了多款研發產品。同 時公司于 2021 年新建滿天星工作室及完成對軟星科技和上海洲競兩家子研發公司 的收購。自建研發和外部合作的增加,使得公司待上線產品有明顯增加,2023 年, 公司各研發項目有望開花結果,帶來收入及利潤增長。

5.2.IP運營能力領先,激活“仙劍”IP價值

5.2.1.IP儲備數量行業領先,IP運營經驗豐富

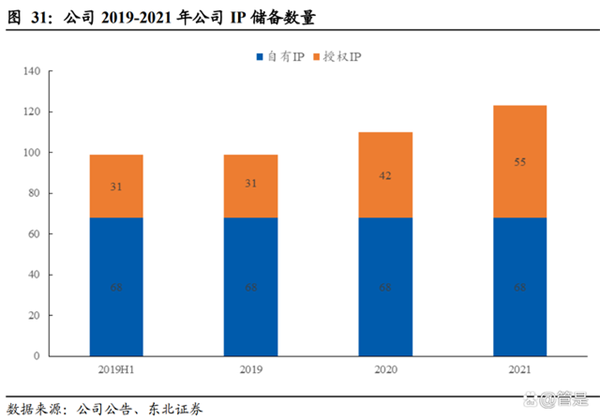

公司IP 儲備數量行業領先,在 2021 年,公司共有 68 個自有 IP 及 55 個授權 IP,合 計共有 123 款 IP 儲備,豐富的 IP 儲備為公司在 IP 相關的運營上提供了廣泛的選擇 和合作空間,使得公司具備充分的 IP 運營經驗。在 IP 儲備類型上,公司在國漫、日漫、文學、游戲及歐美動畫領域均有所涉及,重 點 IP 包括《斗羅大陸》、《鎮魂街》、《斗破蒼穹》、《航海王》、《火影忍者》等,此外, 公司還擁有日系游戲《三國志》系列、SNK 系列等經典游戲產品的授權,IP 范圍和廣度都在行業內領先。公司在 IP 儲備方面位居國內游戲行業第一名,是 IP 運營方面經驗最為豐富的游戲公司之一。

5.2.2.“仙劍”系列運營能力出色,持續推動IP價值提升

公司在“仙劍”IP 領域持續發力,2021 年 8 月,公司公告以 6.42 億港元收購大宇 資訊旗下子公司軟星科技(北京)有限公司剩余 49%股份及《仙劍奇俠傳》IP 大陸 地區所有權益。為公司在“仙劍”IP 的后續運營及授權方面掃清了障礙。 目前公司子公司軟星科技持續研發《仙劍奇俠傳》系列和《大富翁》系列的 PC 單 機游戲,通過系列游戲的質量持續提供 IP 生命力。同時,公司多維度打造“仙劍” 影響力,通過游戲、影視、動漫、音樂、衍生品、實景娛樂等持續推動 IP 影響力及 價值提升。

從進展來看,多部“仙劍”IP 產品即將上線,其中,電視劇《仙劍》官微于 11 月發 布了劇集首發預告,預計在 2023 年騰訊視頻播出。此劇由楊龍執導,導演此前曾執 導《假如沒有遇見你》(豆瓣 8.1)、《致我們單純的小美好》(豆瓣 7.1)等。主演包 括何與(飾李逍遙)、楊雨潼(飾趙靈兒)等。我們預計劇集的上線將持續帶動“仙 劍”IP 熱度。除與騰訊的劇集合作外,公司還有多款影視、動畫合作,有望后續上線,持續推動 “仙劍”IP 影響力提升。

6.投資分析

游戲業務:公司2022 年上半年游戲業務實現收入 12.02 億元,同比下降 42.55%,IP 授權業務 收入 3076 萬元,同比下滑 64.97%。《鎮魂街》于 2022 年 12 月上線,上線后首周流 水突破 1 億元;后續重點待上線產品還包括《新仙劍之揮劍問情》、《仙劍世界》等, 重點產品儲備豐富,同時多款產品已經獲得版號。預計公司 2022-2024 年游戲業務 (包括研發及發行)營收為 25.57/50.89/66.08 億元,對應同比增長為-31.35 %/99.04% /29.84%。

IP 授權業務: 公司 2021 年完全獲得“仙劍”IP 版權,2023 年預計有多款影視劇集上線帶動公司 IP 授權業務增長,包括 4 部電視劇及多部動漫,后續上線播出有望為公司帶來 IP 授權業務的持續收入。同時潮玩、數字藏品等新興產品也將對公司 IP 授權業務收入產 生增量貢獻。預計公司 2022-2024 年 IP 授權業務營收為 0.70/1.62/2.67 億元,對應 同比增長為-69.92%/132.23%/64.81%。

費用方面:銷售費用:公司2023 年待發新品顯著增長,產品線豐富,隨著新品的上線,預計將 帶動公司投放費用增長。考慮到公司 2022 年新品上線較少,投放較低,我們預期公 司后續銷售費用率將有所提升,預計 2022-2024 年公司的銷售費用分別為 2.48/6.00/7.79 億元,銷售費用率分別為 9.46%/11.42%/11.33%。

管理費用:公司管理費用包括一般管理人員相關支出及研發支出,公司2021-2022年加碼研發,人員迅速擴張,研發投入有明顯提升,同時2022年公司擴張步伐放緩,我們預期后續公司管理費用將溫和增長。預計 2022-2024 年公司管理費用分別為6.32/6.73/7.07億元,管理費用率分別為 24.06%/12.82%/10.28%。 基于以上假設,我們預計公司2022-2024 年營業收入為 26.27/52.51/68.75 億元,同 比增速分別為-33.61%/99.92%/30.91%。2022-2024 年歸母凈利潤為 0.10/6.36/8.87億元,對應EPS為0.004/0.22/0.34 元。

· END ·

關于IP365X

IP365X商貿對接平臺作為由政府指導、中國輕工業聯合會和26家國家級行業協會支持的第三方商貿對接平臺,平臺涵蓋2000+國內國際知名IP,400+知名IP方。同時,依托CLE中國授權展強大的被授權商數據庫,IP365X平臺匯聚16個行業優質被授權商資源,包括玩具游藝、服裝配飾、禮品紀念品、食品飲料、嬰童用品、文具辦公、家居家紡、健康美容、電子數碼、軟件游戲、運動戶外、圖書出版和音樂音像等,365天全年無休為授權商和被授權商搭建精準對接平臺。

IP365X包括PC端以及移動端雙平臺,經對企業和IP核實后,提供IP形象平臺全年展示和在線對接機會,有效促進授權生態圈企業的全年度交流與合作,發現潛在合作客戶,對接合作需求,助力行業創新和高效高質發展。

關于CLE中國授權展

作為亞洲規模最大、最具影響力的專業授權貿易展會,中國授權展(China Licensing Expo)由中國玩具和嬰童用品協會自2007年開始舉辦,至今已成功舉辦14屆,被公認為在中國市場上開展授權業務的最佳商貿平臺。為國內外最具影響力、最熱門的IP授權項目提供了與各行業優秀制造商及零售商面對面深入溝通的機會。

關于中國玩具和嬰童用品協會

協會成立于1986年,是中國唯一的全國性玩具和嬰童用品行業社團組織,是中國政府指定的中國玩具和嬰童用品行業在國際玩具工業理事會(ICTI)的唯一合法代表,是ICTI Care Foundation監事會成員,同時,也是政府、企業、媒體和消費者認可的中國玩具和嬰童用品行業的代言人。

中國玩具和嬰童用品協會會員包括在中國境內從事玩具、嬰童用品、模型和游戲的生產、銷售、設計、檢驗、教育等相關業務的跨地區和跨部門的各類企業。

文章來源:未來智庫,掃描二維碼關注【CLE中國授權展】訂閱號了解更多行業資訊。

主辦單位 :

同期展會 :

友好展會 :