主辦單位 :

同期展會 :

友好展會 :

- 網站導航 |

- 隱私政策 |

- 隱私與cookies |

- 版權聲明 |

- 關于我們

關注

CLE中國授權展官微

|

|

讓樂高、泡泡瑪特、布魯可賺足的IP加權:怎么玩兒 | CLE中國授權展

5月14日,布魯可集團宣布完成6億元人民幣B輪融資,本輪融資由云鋒基金、君聯資本聯合領投,高榕資本等跟投。

布魯可于2015年正式確定了以“積木”為連接器的產業生態賽道,以真正原創的積木體系切入市場,根據官方信息,布魯可連續三年的增速領跑全行業;2020年明星爆品積木桶,僅在天貓單平臺全年熱銷超10萬件,并成為天貓雙十一拼插積木類目單品銷量第一;

據了解,布魯可此輪融資將主要用于“積木+”產業鏈“研、產、營、銷”環節的升級完善,從而進一步夯實品牌護城河,提升行業競爭優勢。

01、339萬家企業扎堆進場

玩具對寶寶的智力和情感發育有不少好處,也因此,得到了85后,90后新一代父母的認可和推崇。

在《幼兒與兒童教育中"玩具"的發展作用》的報告中,已然表明兒童在不同時期需要接觸不同的玩具,如積木類型的玩具,在自由拆卸和隨意組合的過程中,能夠激發寶寶的創造力和想象力。玩具的顏色和運動會吸引寶寶的觀察,從視覺和聽覺兩方面培養寶寶的專注力。除此以外,當孩子意識到媽媽離開身邊時,他們就會失去安全感變得很焦慮,“玩具”在某種程度上可以緩解孩子的焦慮,安撫孩子的情緒。

從市場規模來看,根據中國玩具和嬰童用品協會報告指出,19年中國玩具內銷市場規模為759.7億元(出口內銷比約為3:1),同比增長7.8%,規模全球第二,占比約為15%。據歐睿國際統計,雖然2018年我國家庭平均玩具消費支出為268.5元,與歐美發達國家動輒1000-2000元的消費水平對比懸殊,兒童玩具在中國的家庭中的滲透率有待提高。

另一方面,居民可支配收入的提高卻逐步擴大國內市場對于兒童玩具的需求,兒童玩具市場的增勢也非常可觀。根據國家統計局的數據表明,中國人均可支配收入從2013年的18311元增長至2019年的30733元。我國2019年0-14歲兒童人均玩具消費323.4元,同比增長8%,相較2018年299.5元上升24元/人。

中國玩具和嬰童用品協會發布的《2020年中國玩具和嬰童用品行業發展白皮書》顯示,2019年,國內市場玩具零售總額759.7億元,較2018年增長7.8%,其中,59.4%的受訪消費者計劃2020年增加購買玩具的支出,未來中國玩具市場的成長空間巨大。

企查查數據顯示,我國目前共有在業存續的玩具相關企業339萬家。從10年企業注冊量8.1萬家到19年的124.4萬家,增長了15倍,較18年同比增長126%。2018年我國玩具類注冊企業還只有55萬家,到2019年猛增至124萬多家。可見大家對這塊市場的重視。

02、同質化嚴重玩具市場,靠IP化跑出來的高端品牌

根據企查查數據,市場上注冊資金在100萬以內的玩具企業占據67%,而注冊資金在1000萬以上的企業僅有4%。長期以來,我國玩具企業以OEM為主,研發設計能力弱,主要還是依靠來料加工和來樣加工,玩具業要從依附式發展向自主式發展還需要一定的過程,亟待龍頭整合。

目前市面上主打兒童玩具的品牌主要包括兩大勢力:

1)泡泡瑪特、奧飛、啟蒙、匯樂為代表的新銳國產品牌;

2)樂高、費雪、迪士尼等進口品牌也已經占據國內兒童玩具市場的高地。

除了上面提及的國內新銳上市品牌玩具,還有佳奇科技小玩具推出以“智能化”、“IP 化”、“教育化”逐步升級打開大市場。

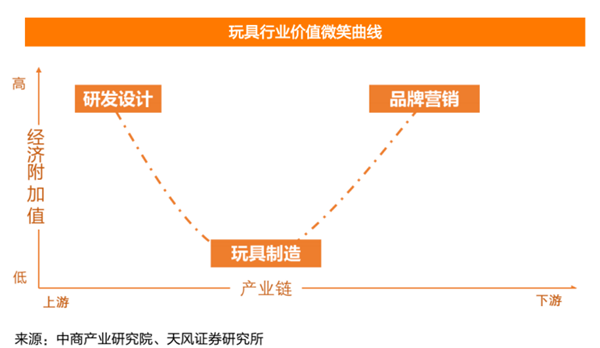

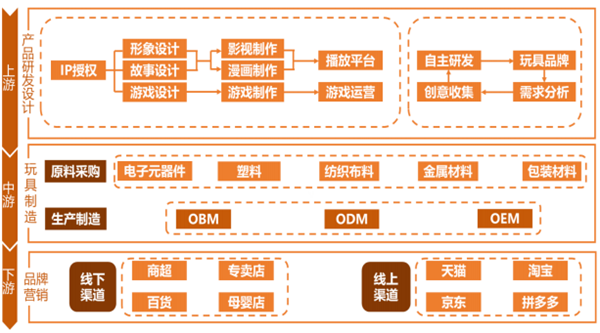

玩具行業產業鏈主要分為產品研發設計、生產制造、品牌營銷三大環節。不同環節的經濟附加值也各不相同,其中研發設計和品牌營銷占據整個產業鏈的高端,經濟附加值最高而生產制造則是低附加值環節。

中國玩具生產企業數量眾多,但中國玩具制造商研發設計水平和品牌知名度不高,企業規模小,行業集中化程度較低。因而長期以來進口玩具與國產玩具在中國市場的競爭,主要集中在品牌端的競爭。

兒童玩具市場究竟該怎么做?為此我們研究了部分品牌在兒童玩具在IP化、盲盒營銷、益智等方面打法,梳理出以下亮點:

1)優質的IP資源+IP衍生品:

中國玩具制造企業旗下的知名IP

奧飛娛樂:喜羊羊與灰太狼、豬豬俠、鎧甲勇士

靈動創想:開心超人、熊出沒、魔幻脫落、百獸總動員、超甲蟲戰記

星輝娛樂:盛唐幻夜、雄兵連、末世覺醒

邦寶益智:麥杰克小鎮

據Frost&Sullivan報告,2019年中國IP授權市場規模達到844億元,未來5年復合增速預計在14.8%。縱觀玩具產業價值鏈構成,可以發現,玩具IP擁有者通過IP衍生品所獲利潤極其豐厚。在IP資源豐富、內容變現模式成熟的國家,其IP的衍生品收入遠超內容收入。

2)盲盒營銷

泡泡瑪特:借助IP系列營銷、跨境聯合(與芬達聯名)

阿貍:IP童話系列營銷、 跨境聯合(與狼人殺聯名)、

Bear brick:借助IP系列營銷、限定款

潮流玩具中是一股新興的浪潮,它主要有四類,包括藝術玩具、盲盒公仔、手辦模型和BJD玩具。特別是,盲盒通常成系列推出,能夠充分激發粉絲收集欲,復購率很高。以2019年為例,盲盒玩具增速達609%,消費者人均購買4.2個。在2019年雙十一期間,盲盒銷售額達8212萬元,同比增幅295%,獲同品類銷售額TOP1。

3)益智化營銷

布魯可積木:不同年齡段系列、IP動畫片、布魯克教育

樂高:主題系列(經典系列、星球大戰等)、性別系列、體驗營銷

2019年國內玩具零售市場中,以樂高為代表的模型玩具市場規模增速高居國內第一,達17.9%。模型玩具市占率高達14.5%,為所有玩具子類中市占率最高的子類,銷售額同比增長63.2%。頭部品牌樂高、萬高、可優比等均登上2019年雙11玩具品牌TOP20榜單,其中樂高更是居于首位。

長期以來,兒童玩具賽道都被中高端玩具市場被美國美泰、孩之寶,日本萬代、多美,丹麥樂高等國外知名品牌占據。行業市場集中度低,國內龍頭加速正發展中。中國玩具生產企業數量眾多,但中國玩具制造商研發設計水平和品牌知名度不高,企業規模小,行業集中化程度較低。中國玩具行業依然存在不少的風險。

比如,消費者興趣變化迅速,公司需要預測吸引消費者的IP及產品,如果公司設計的產品無法被消費者接受,那么公司產品的生命周期較短;同時,隨著數字產品市場的增長和數字化程度變高,消費者可能會減少實體產品的需求。一旦公司持有的IP或者相關玩具產品對于消費者失去吸引力,公司可能短期內無法找到合適的替代品。

另外,IP授權風險:玩具公司除自研IP以外,可以通過授權協議開發IP衍生品,協議期限通常為1-4年,部分協議不會自動續期。公司的成功部分取決于授權方和IP的剩余,如果IP提供商受到不利影響,公司營業可能受到損害。

盡管如此,還是有業內人士分析認為:未來國內玩具市場仍有巨大的增長空間的,尤其是高端的玩具品牌更是會成為市場中的主導。對于想要進入兒童玩具這一領域的玩家來說,有幾點機遇值得關注:

1、打破同質化競爭。在中國,玩具市場產品同質化非常嚴重,占領市場的主要益智類玩具。物質生活與文化水平的提升也促使家長的教育意識不斷增強,更關注育兒過程中的寓教于樂。

但是,益智類玩具如何能打破同質化,在市場脫穎而出依然值得我們思考。

2、玩具行業與文化產業聯動增強是大勢所趨。

成本上升導致傳統的玩具制造利潤空間受壓縮,行業紛紛尋求新的附加值來源。越來越多的玩具企業采用IP 授權的方式,如果將流行的動漫、游戲等形象轉化為多類型的玩具產品,使玩具被賦予了故事內涵,受到更多孩子的歡迎,玩具行業也獲得更高附加值,那么,授權玩具的數量將持續增長。

關于CLE中國授權展

作為亞洲規模最大、最具影響力的專業授權貿易展會,中國授權展(China Licensing Expo)由中國玩具和嬰童用品協會自2007年開始舉辦,至今已成功舉辦14屆,被公認為在中國市場上開展授權業務的最佳商貿平臺。為國內外最具影響力、最熱門的IP授權項目提供了與各行業優秀制造商及零售商面對面深入溝通的機會。

關于中國玩具和嬰童用品協會

協會成立于1986年,是中國唯一的全國性玩具和嬰童用品行業社團組織,是中國政府指定的中國玩具和嬰童用品行業在國際玩具工業理事會(ICTI)的唯一合法代表,是ICTI Care Foundation監事會成員,同時,也是政府、企業、媒體和消費者認可的中國玩具和嬰童用品行業的代言人。

中國玩具和嬰童用品協會會員包括在中國境內從事玩具、嬰童用品、模型和游戲的生產、銷售、設計、檢驗、教育等相關業務的跨地區和跨部門的各類企業。

本文分享搜狐網,不代表本平臺觀點,轉載好文目的在于增進業界交流。掃描二維碼關注【CLE中國授權展】訂閱號了解更多行業資訊。CLE中國授權展2022年2月23-25日上海開幕。

主辦單位 :

同期展會 :

友好展會 :